É possível renegociar os débitos, reduzir os juros e alongar os prazos de pagamento para sair do vermelho. Segundo especialistas, o mais importante é tratar diretamente com o credor para saber o tamanho real do problema

IM Israel Medeiros*

VB Vera Batista

EH Edis Henrique Peres*

(crédito: ilustração)

O consumidor que começou o ano carregando o fantasma das dívidas de 2020 não deve se desesperar. O problema tem solução, tranquilizam os especialistas. A renegociação dos débitos é o melhor caminho para garantir a saúde financeira. O primeiro passo é descobrir o valor real da dívida. Entre em contato com o credor para saber o valor atualizado, com taxa de juros e encargos, e também qual pode ser o desconto.

“Ao consumidor final, existe a possibilidade de a negociação ser feita diretamente com o credor, ou em feirões para limpar o nome, com o refinanciamento. Mas é importante escolher a melhor forma e ver se cabe no orçamento, pois o não pagamento causa prejuízos maiores”, aconselha Sandro Rodrigues, economista, contabilista e fundador da Attend Assessoria Consultoria e Auditoria S/S.

É importante, ainda, não esquecer de que o credor precisa dar uma carta de quitação após o pagamento, para que o pagamento seja imediatamente informado aos órgãos de negativação de crédito (aqueles que deixam o nome sujo), como Serasa e SPC.

Miriam Shikanai Massunari, sócia da área de contencioso estratégico do escritório Nelson Wilians Advogados, lembra que a pandemia provocou o fechamento de inúmeras empresas, levou o desemprego a níveis recordes e, consequentemente, aumentou a inadimplência. “Diante desse cenário, a negociação sempre é o mais ágil e o melhor caminho, a princípio. Tendo em vista o aumento na concorrência das instituições bancárias, inclusive com a chegada das fintechs financeiras, as vantagens para o pagamento da dívida, como desconto à vista, redução de juros e a concessão de carência por determinado período vêm se tornando cada vez mais recorrentes”, detalha.

A acessibilidade para as negociações também vem tomando um importante espaço, aponta a especialista. Serasa e SPC Brasil lançaram plataformas digitais especificamente para esse intuito. Por meio de parcerias com empresas das mais variadas naturezas, como instituições financeiras, redes de telefonia, varejistas e prestadores de serviços, essas empresas criaram canais para renegociação, oferecem descontos e condições de pagamento diferenciadas.

Professor de finanças do Insper, Ricardo Rocha aconselha ser o mais franco possível na hora da renegociação. “Caso seu nome já esteja sujo, recomendo esperar os feirões, porque as condições são boas. O mais importante é não ter vergonha de fazer uma proposta”.

Desgaste

Os órgãos de defesa do consumidor (Procons) alertam que, na cobrança de dívidas, o consumidor não pode ser exposto a qualquer situação constrangedora ou vexatória. Significa que o devedor não pode ser ofendido, cobrado ou ameaçado perante amigos, no ambiente de trabalho ou diante de familiares, seja pessoalmente ou por telefone. Muitos especialistas indicam os órgãos de recuperação de crédito, mas o Procon, ao contrário, aconselha que o cidadão deve evitar intermediários e procurar o credor diretamente.

O morador de Santo Antônio do Descoberto (GO), Gabriel Guimarães da Silva, 27 anos, auxiliar de serviços gerais, conta que conseguiu renegociar uma dívida por meio do Feirão Limpa Nome Serasa. “Eu tentei renegociar pelo Serasa Consumidor e foi bem fácil, a proposta que eles fizeram foi em um valor bem abaixo do pedido inicialmente. Fiz tudo pela internet, não precisei nem mesmo ir ao local para conseguir renegociar. Além disso, dividiram em parcelas pequenas que couberam no bolso”, relata.

A merendeira Zélia Alves Batista, 41, moradora do Jardim Ingá (GO), não teve a mesma sorte ao tentar negociar uma parcela atrasada do carnê de uma loja de eletrodomésticos. “Eles me ligavam várias vezes para negociar o atraso. Falei com vários atendentes. No entanto, quando o acordo estava quase finalizado, a ligação caía. Recebi até cinco ligações por dia. E mesmo quando encaminhavam algum boleto, o código de barras não era aceito”.

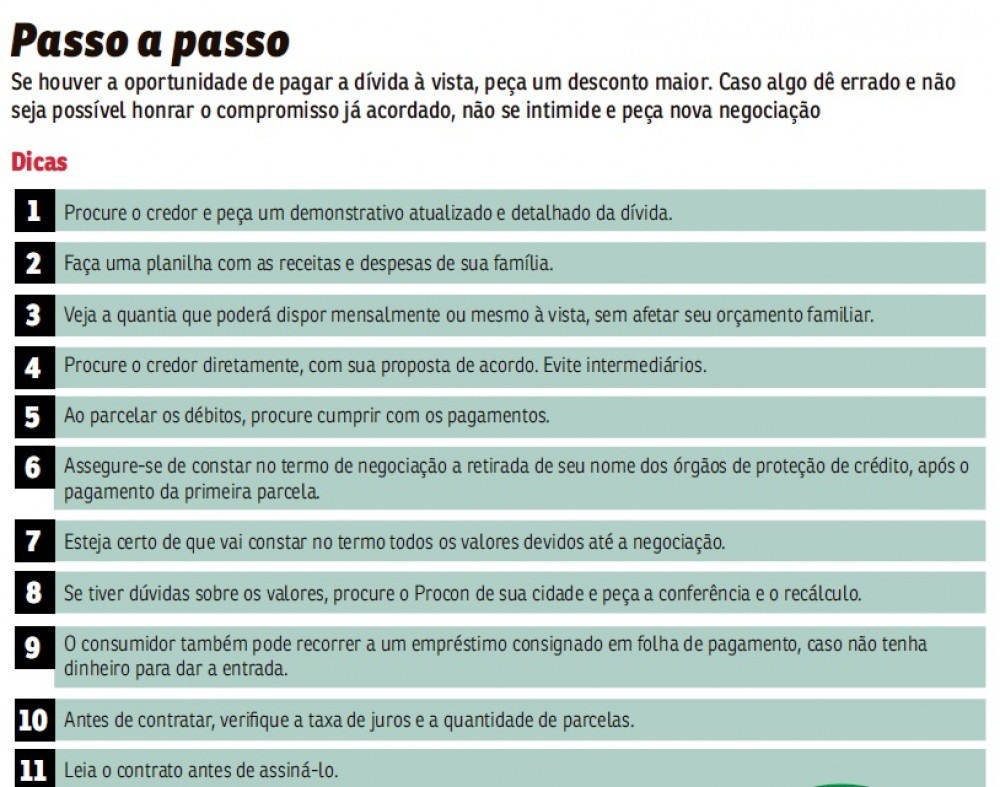

Em caso de dúvidas sobre os valores, procure o Procon de sua cidade. Ao renegociar as dívidas, evite usar o cartão de crédito. Se a dívida for alta e cara (cartão de crédito ou cheque especial, por exemplo), o Procon destaca que o consumidor tem a opção de fazer um empréstimo consignado em folha de pagamento, caso não tenha dinheiro para dar a entrada. “Antes de contratar, verifique a taxa de juros e a quantidade de parcelas. Leia o contrato antes de assiná-lo”, reforça o órgão de defesa do consumidor.

*Estagiários sob a supervisão de Andreia Castro

.jpeg)

Comentários

Postar um comentário